本文引用长桥 猛虎财经的文章

摘要:我在期权学习系列 - 了解期权(一)带大家了解了什么是期权,常见期权的分类以及期权的优势等。众所周知,期权交易远比股票复杂的多,承担的风险也是股票的数倍以上,期权最大的诱惑在于可能会让你在几天内,赚钱几倍甚至倍增,但是也能让你账户瞬间清零。交易期权除了观察公司、运营情况以及市场情况外,也需要考虑到 “时间” 、波动率等因素。那么影响期权价格的因素都有哪些呢,期权一些的英文数字都代表什么意思?今天我们主要来聊一聊影响期权交易价格的因素。长桥已经开通期权交易功能,届时欢迎大家一起交流学习。

影响期权价格的因素

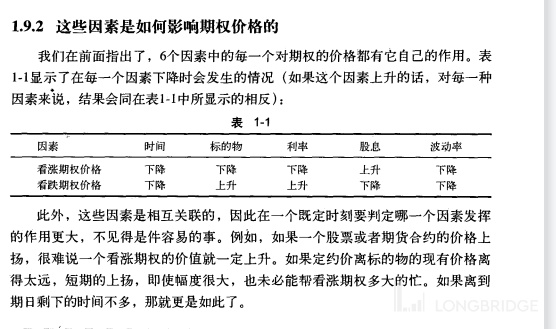

影响期权价格的因素有很多,包括标的价格、时间、波动率、行权价等。任何一个变量变化就会影响期权的价格。在《麦克米伦谈期权》一书中提到影响期权价格的因素一共有如下六个:

- 标的资产价格。对于看涨期权,标的资产上涨,看涨期权也上涨。

- 期权行权价格。行权价越高,期权价格就越低

- 距离到期时间的长短。不考虑其他因素,距离到期时间越长,期权价值越高。

- 标的波动率。标的波动率越高,期权价格越高。波动率分为历史波动率和隐含波动率。

- 期权的市场无风险利率。认购期权具有融资买入标的证券的性质,市场无风险利率越高,意味着融资成本越高,认购期权的价格就越高。

- 股息。股价会随着派息后下降,但是期权所有人无法获得股息。

投资中的疑惑

我们在投资期权的过程中,是否遇到过这样的问题,这里以特斯拉 2022 年 4 月 1 日到期的行权价为 1010 的看涨期权为例(220401 1010 call),我们可以看到图中有很多希腊字母,Delta、Gamma、Theta、Rho、以及 vega 等都代表什么含义?这些希腊字母都是怎样影响着期权的的价格波动?为了更好的理解期权,人们又抽象出这些指标来描述它,即期权的风险指标。本文就带大家聊一聊这些指标的含义。

期权的风险指标

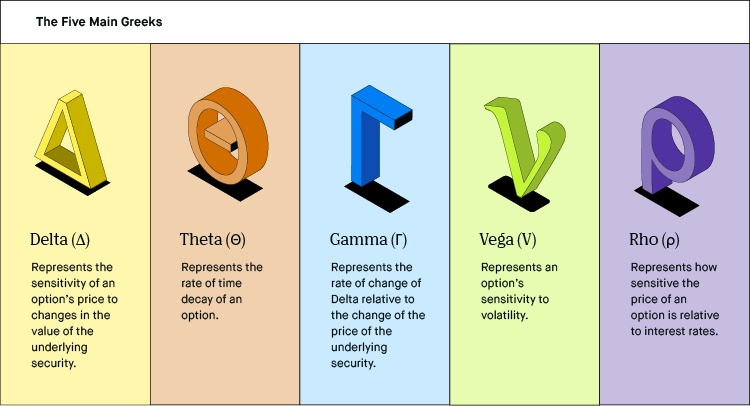

期权的风险指标 t 通常用希腊字母来表示,包括:Delta、Gamma、Theta、Rho 及 Vega 等。在对期权价格的影响因素进行定性分析的基础上,通过期权风险指标,在假定其他影响因素不变的情况下,可以量化单一因素对期权价格的动态影响。对于期权交易者来说,了解这些指标,更容易掌握期权价格的变动,有助于衡量和管理部位风险。

Delta

Delta 值代表了标的资产的变化而引起的期权价格变化。Delta 变化区间在 [-1, 1] 之间。其中看涨期权的 Delta 变化区间在 [0, 1],看跌期权的 Delta 变化区间在 [-1, 0]。如果标的资产(股票)价格上涨或者下跌了 1 个点,那么期权的涨跌是多少。

用公式表示:Delta=期权价格变化/标的资产价格变化

比如 A 股票的价格为 10 美元,Delta 为 0.3 ,如果股价上涨 1 美元,则期权价格为 1+0.3=1.3 美元(假设其他影响因素不变的情况下),实际上 delta 值是个时刻变化的值,并非固定不变。比如实值的看涨期权,Delta 就比较高,股价每上涨 1 点,期权几乎也上涨 1 点。

如下图:长桥的特斯拉 5 天后到期的期权连,左边为看涨期权,右边为看跌期权,:对于看涨期权,Delta 的变动范围为 0 到 1,深实值看涨期权的 Delta 趋增至 1,平值看涨期权 Delta 为 0.5,深虚值看涨期权的 Delta 则逼近于 0。对于看跌期权,Delta 变动范围为-1 到 0,深实值看跌期权的 Delta 趋近-1,平值看跌期权的 Delta 为-0.5,深虚值看跌期权的 Delta 趋近于 0。

看涨期权和看跌期权的 delta 在数值上都会随股票价格的上涨而增加,随股票价格的下跌而减少。随着到期日的临近,实值期权 delta 绝对值逐步增加到 1,到期日时剩余期限为 0。随着波动率的上升,期权 Delta 值会接近平值期权 Delta 值,delta 的绝对值逐渐向 0.5 靠拢。

Delta 的中性策略。如果投资者希望对冲期权的风险,Delta 就是套期保值比率。只要使持仓的整体 Delta 值保持为 0.就建立了一个中性的套期策略。例如,投资者持有 10 手看跌期权,每手看跌期权的 Delta 值为-0.2,持仓的 Delta 为-2. 投资者可以买入 4 手平值看涨期权,可以实现部位 Delta 的中性,规避 10 手看跌期权多头的风险。

总结:期权交易很简单,组合期权却很复杂。特别是组合交易的时候,双买期权,我们需要借助 delta 这一风险指标,让我们知道我们是多头还是空头。而在运用期权对标的资产进行风险对冲时,也需要好好运用 delta,所以深刻的理解 delta 非常重要,在期权的希腊字母中,最关注的指标也是 delta,因为 delta 的值直接决定了期权赚钱的概率。

Gamma

Gamma 是为 Delta 而生的,因为 Gamma 衡量的是股价每变动一个单位,会给 Delta 带来多大的变动幅度,甚至可以理解成:Gamma 值是 Delta 的 Delta,Gamma 是衡量 Delta 变化快慢的指标。

用公式表达即:Gamma=Delta 的变化/股价的变化

这里我们来把 Delta 和 Gamma 做个对比,先来看 2 个指标定义的不同:

- Delta:衡量的是股价每变动一个单位,会给期权带来多大的变动幅度;

- Gamma:衡量的是股价每变动一个单位,会给 Delta 带来多大的变动幅度。

无论看涨期权还是看跌期权,买入期权的 Gamma 均为正值,卖出期权的 Gamma 均为负值。由于可以理解 Gamma 值为 Delta 价格曲线上某一点的斜率,所以平值附近的 Gamma 最大,实值和虚值期权的 Gamma 值均较小,且随着实值和虚值程度的加深而越来越小直至为 0。这是因为当标的资产价格和执行价相近时,价格的波动会导致 Delta 值的剧烈变动,因此平值附近的 Gamma 较大。

Vega

Vega 用于衡量期权对隐含波动率的敏感度。通常不确定性越大,风险也就越高,承担风险的一方自然要求更高的补偿。在期权的世界里,预期波动率描述了人们对未来的不确定程度。类似于保费,对于预期波动比较大的资产所对应的期权,期权卖方也会收取更高的期权费。预期波动率是期货的未知波动率,作为隐含波动波动率反映在期权价格中。但是,Vega 值是特定期权对隐含波动率变化的敏感度。波动率是用来衡量标的价格变化速度。

Vega = 期权价格变化/波动率变化

其他因素不变,当标的价格接近期权的行权价时,Vega 值最高。随着期权到期日临近,Vega 值不断下降。离到期时间越久,期权的 Vega 值越高。期权价格随着标的资产预期波动率的增加而上升,因此不论认购还是认沽期权,Vega 都是大于零的。

Theta

希腊字母 Theta 衡量的是期权对时间的敏感度。Theta 通常以负数表示。期权每过一天它的时间价值就会减少一些。如果一个期权到期时间还很长,那么它的 Theta 值可能非常低。

Theta = 期权价格变化/时间变化

例如:下图是$特斯拉.US 在 4 月 1 日和 4 月 29 日到期的期权,可以看到 4 月 1 日到期的期权,行权价在 1015 时 Theta 为-1.788,4 月 1 日到期的期权,行权价在 1015 时 Theta 为-0.871。时间越长,Theta 每天减少的就越少:

Rho

Rho 表示的是利率变化对于期权价格的影响。但是大部分活跃的期权交易因为到期时间都比较短(1-3 个月),所以 Rho 的值都很小。

波动率

最后补充一点,波动率是用来衡量标的价格变化速度。

- 历史波动率(historical volatility)是根据股票历史的波动率数据,是算出来的。

- 隐含波动率(implied volatility)是隐含在场内期权价格中的未来波动率水平。

当隐含波动率远高于历史波动率,说明股票在经历一些事件,例如:并购,财报、发布会等,这些事件因为没有确定,所以买卖双方力量均衡,但事件结束后,波动率会迅速下跌,如果股票没有出现大幅波动或者低开收涨等,就会出现期权双杀的情况。

期权学习书籍推荐

劳伦斯 G.麦克米伦全球出色的期权交易员和分析家,公认的期权交易专家,现任麦克米伦分析公司的总裁。他写作的《麦克米伦谈期权》和《期权投资策略》是准期权交易员的主要教科书,后一本书还是期权交易策略大全。

《期权投资策略》更多的是期权的投资概念和知识,更注重期权知识的系统性学习,而《麦克米伦谈期权》是在有了一定期权知识和基础上的实操技巧和交易哲学,我建议先通过第一本的学习,有了理论和实践经验之后,再读《麦克米伦谈期权》会加深对于具体策略的理解及认同。谢尔登 纳坦恩伯格的《期权波动率交易策略》主要讲隐含波动率的基础知识、隐含波动率的计算方法,还是 Delta 动态对冲和中性持仓的重要性。

总结

因为期权的影响因素很多,所以人们抽像出来 Delta, Vega, Theta 等指标来更好地理解它。通过本文的学习我们了解到 Delta, Vega, Theta 等指标的作用,对于期权小白,觉得这些字母晦涩难懂,可以把重心放在期权的基础和策略上面,对指标进行简单了解。例如对于期权做多一只股票来说,我们尽量选一些Delta 比较大的,接近 0.5 的虚值期权;时间不要太短,Theta 比较低的;买入接近平值期权,即 Gamma 比较大,波动率小于历史波动率等。总结下来就是新手尽量少碰末日虚值偏离较大的期权。

对于长期交易期权的投资者,学习期权的风险指标必不可少,甚至可以用一些组合策略作为对冲手段,让你在期权操作中游刃有余。对于基金公司和机构来说,期权更多是一种对冲工资,或者通过期权组合策略实现套利。接下来我将继续学习期权的投资策略,欢迎大家一起学习。长桥已经开通期权交易功能,届时欢迎大家一起交流学习。

Comments NOTHING